西本要闻

[库存看市场]库存全面回升,钢价小幅震荡

2024年01月20日07:32 来源:西本资讯

本周(1月15日—1月19日),西本资讯监测的数据显示,截止1月19日,全国69个主要市场25mm规格三级螺纹钢平均价格为4132元/吨,周环比下跌20元;高线HPB300φ6.5mm为4318元/吨,周环比下跌14元/吨。

本期,全国各地市场建筑钢材价格区间震荡:其中,北方钢厂强势,市场微调;南方期现同步,小幅起落。本周西本钢材指数整理,成本指数小跌,显示长流程钢厂利润空间略有恢复;本周螺纹钢期货主力合约波动加剧,对现货市场有引领作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约频繁波动:铁矿大起大落,焦炭表现偏强,热卷小幅整理,螺纹区间试探。其中,热卷2405合约周五夜盘收在4021元,较上周五夜盘4014元/吨上涨7元;螺纹钢2405合约周五夜盘收在3908元/吨,较上周五收夜盘3889元/吨上涨19元;从全周走势情况看,原料端暂难走弱,成材端仍有支撑。

回首本期,消息面依然中性,原料价格调整,螺纹现货震荡,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至1月18日,沪市螺纹钢库存总量为31.82万吨,较上周增加0.53万吨,增幅为1.69%(见下图);目前库存量较上年同期(1月19日的23.71万吨)增加8.11万吨,增幅为34.20%。本周沪市螺纹钢库存环比小幅增加,主要原因到货平稳,出库减缓。

本期,西本资讯监测的沪市线螺周终端采购量为1.41万吨,较上周减少9.03%(见下图)。本周,终端采购量环比下降,主要原因是需求季节性趋弱。

本期西本钢材指数小幅震荡,市场价格波动运行:周一,小幅整理;周二,普遍下移;周三,盘中下调;周四,先跌后涨;周五,小幅回升。当下上海市场现状是:社会库存续增,终端需求偏弱;钢厂不甘让步,商家左右摇摆。目前市场行情处于“盘整”状态,预计下周西本钢材指数小幅震荡。

二、库存总结分析

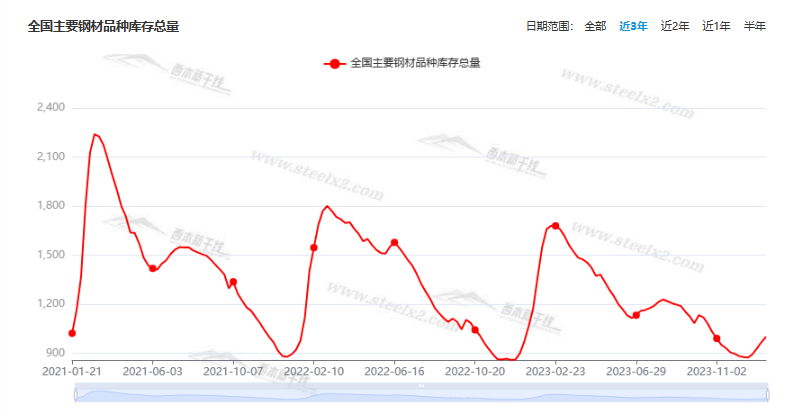

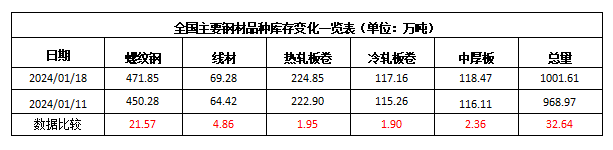

本期,全国35个主要市场样本仓库钢材总库存量为1001.61万吨,较上周增加32.64万吨,增幅为3.37%。主要钢材品种中,螺纹钢库存量为471.85万吨,环比上周增加21.57万吨,增幅为4.79%;线盘库存量为69.28万吨,环比上周增加4.86万吨,增幅为7.54%;热轧卷板库存量为224.85万吨,环比上周增加1.95万吨,增幅为0.87%;中厚板库存量为118.47万吨,环比上周增加2.36万吨,增幅为2.03%;冷卷板库存量为117.16万吨,环比上周增加1.90万吨,增幅为1.65%。

据西本资讯历史数据,当前库存总量较上年同期(2024年1月19日的1175.80万吨)减少174.19万吨,减幅为14.81%。分品种看,本期五大钢材品种库存中,所有品种库存回升。(见下图)

本周,华东区域建筑钢价格稳中调整,其中,江浙沪市场小幅下调,其它区域变化不大。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3800元到3980元/吨不等,周环比下跌0-20元。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

2024地方债发行启幕

根据中国债券信息网,河南省政府将在1月17日发行约247亿元地方政府债券,成为今年首个发债地方;18日,大连市政府计划发行11亿元地方政府债券。目前已经有28个省市披露了一季度发债计划,发债总额超过1.6万亿元。多位受访专家认为,考虑到稳经济、财政可持续性等因素,2024年预计全年地方债发行规模有望再次达到9万亿元。今年地方债发行启幕,将推动地方基础设施建设投资,扩大内需,提振市场信心,支撑经济回升向好。

1月上旬重点钢企粗钢日产201.92万吨

据中钢协数据显示,2024年1月上旬,重点统计钢铁企业粗钢日产201.92万吨,环比增长21.19%,同口径相比去年同期增长4.86%(本旬,前期多条产线停产检修的宝武、河钢、首钢、中特等特大型钢铁企业恢复生产,导致钢铁日产环比增长幅度较大。);钢材库存量1439.45万吨,比上一旬增长16.47%,比上月同旬增长2.05%。

2023年我国造船三大指标同步增长

据工信部网站消息,2023年1-12月,全国造船完工量4232万载重吨,同比增长11.8%;新接订单量7120万载重吨,同比增长56.4%;截至12月底,手持订单量13939万载重吨,同比增长32.0%。1-12月我国造船完工量、新接订单量和手持订单量以载重吨计分别占全球总量的50.2%、66.6%和55.0%,以修正总吨计分别占47.6%、60.2%和47.6%,前述各项指标国际市场份额均保持世界第一。

2023年全年国内生产总值1260582亿元

初步核算,2023年全年国内生产总值1260582亿元,按不变价格计算,比上年增长5.2%。分产业看,第一产业增加值89755亿元,比上年增长4.1%;第二产业增加值482589亿元,增长4.7%;第三产业增加值688238亿元,增长5.8%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%,四季度增长5.2%。从环比看,四季度国内生产总值增长1.0%。

2023年全国固定资产投资增长3.0%

2023年,全国固定资产投资(不含农户)503036亿元,比上年增长3.0%,增速比1—11月份加快0.1个百分点。其中,制造业投资增长6.5%,增速加快0.2个百分点;基础设施投资(不含电力、热力、燃气及水生产和供应业)增长5.9%,增速加快0.1个百分点。从环比看,12月份固定资产投资(不含农户)增长0.09%。2023年,民间固定资产投资253544亿元,比上年下降0.4%,降幅比1—11月份收窄0.1个百分点。

国家统计局:货物进出口总体平稳

全年货物进出口总额417568亿元,比上年增长0.2%。其中,出口237726亿元,增长0.6%;进口179842亿元,下降0.3%。进出口相抵,贸易顺差57884亿元。民营企业进出口增长6.3%,占进出口总额的比重为53.5%,比上年提高3.1个百分点。对共建“一带一路”国家进出口增长2.8%,占进出口总额的比重为46.6%,比上年提高1.2个百分点。

中国12月规模以上工业增加值年率6.8%

中国12月规模以上工业增加值年率6.8%,预期6.60%,前值6.60%。中国12月规模以上工业增加值月率 0.52%,前值0.87%。1-11月份,全国规模以上工业企业实现利润总额69823亿元,同比下降4.4%;其中11月份增长29.5%,连续4个月增长。

2023年房地产开发投资同比下降9.6%

国家统计局:2023年全国房地产开发投资110913亿元,比上年下降9.6%(按可比口径计算);其中,住宅投资83820亿元,下降9.3%。2023年,房地产开发企业房屋施工面积838364万平方米,比上年下降7.2%。其中,住宅施工面积589884万平方米,下降7.7%。房屋新开工面积95376万平方米,下降20.4%。其中,住宅新开工面积69286万平方米,下降20.9%。房屋竣工面积99831万平方米,增长17.0%。其中,住宅竣工面积72433万平方米,增长17.2%。2023年,商品房销售面积111735万平方米,比上年下降8.5%,其中住宅销售面积下降8.2%。商品房销售额116622亿元,下降6.5%,其中住宅销售额下降6.0%。

2023年中国粗钢产量101908万吨

国家统计局数据显示:2023年12月,中国粗钢产量6744万吨,同比下降14.9%;生铁产量6087万吨,同比下降11.8%;钢材产量10850万吨,同比增长1.5%。1-12月,中国粗钢产量101908万吨,同比持平;生铁产量87101万吨,同比增长0.7%;钢材产量136268万吨,同比增长5.2%。

2023年中国钢筋产量22638.1万吨

国家统计局最新数据显示,2023年12月份,中国钢筋产量为1764.4万吨,同比下降7.2%;1-12月累计产量为22638.1万吨,同比下降2.1%。12月份,中国中厚宽钢带产量为1561.8万吨,同比下降0.4%;1-12月累计产量为20497.3万吨,同比增长11.5%。12月份,中国线材(盘条)产量为1083.3万吨,同比增长1.5%;1-12月累计产量为13735.1万吨,同比下降0.2%。

本期,宏观面比较平静,主要体现在:1、2023年度经济数据出笼,GDP增幅符合预期;2、固定资产投资增速环比加快,民间固投降幅环比收窄;3、规上工业利润同比依然下降,但单月利润连续4个月增长;4、支撑经济回升向好,2024年地方债发行启幕;5、房地产开发投资同比下降,核心指标尚未恢复向好;6、造船行业景气度较高,三大指标同步增长。

行业面上,据国家统计局数据,2023年12月,中国粗钢、生铁产量同比大幅下滑;全年粗钢产量同比持平,生铁和钢材产量同比增长。虽然去年粗钢实现了“平控”的目标,但新年开局再次面临挑战:据中钢协数据,2024年上旬重点钢企粗钢、生铁环比大幅增长,企业库存也明显提升,表明经历年底的主动压减之后,供应端又有复苏的动力。展望后期,原料价格有望走稳,节日气氛更加浓郁,各地经销商高价囤货之后,建筑钢价很难有像样的波动。

回首本周,期螺波动加剧,现货小幅起落,钢厂相对强势,需求处于弱势。从行情走势看,全国各地表现相似:在北方,需求更少,钢厂托举;在南方,情绪不稳,小幅震荡;南北市场价差有限,资源大多就近“冬储”。总体来看,原料价格调整,钢厂不愿下跌;期螺无意下探,现货继续震荡。

期货起伏,现货波动,需求有限,这是本周市场的主要特色。接下来,预计终端需求延续弱势,投机需求继续观望,期货市场还有反复,现货价格稳中波动。当前市场行情处于“修复”阶段:跌势难续,回涨受限。

对于上海地区而言,市场现状是:库存保持增势,需求处于弱势,期货左右情绪,波动空间更小。当前的利好因素是:钢厂价格不低,商家被动储货;利空因素主要有:库存继续增仓,信心仍未提升。本周钢价波动收窄,与上周的预测一致,预计下周市场有所支撑,需要关注的是:厂家的态度,期货的涨跌,原料的变化。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-01-201月20日行业要闻早餐

· 2024-01-20WTI原油周五收跌0.9%

· 2024-01-20夜盘国内期货主力合约多数上涨

· 2024-01-20BDI指数周五大幅上涨

· 2024-01-19水泥焦化行业推进超低排放明确时间表

· 2024-01-19上海建筑钢市日记(稳中调高)

· 2024-01-192023年中国钢筋产量22638.1万吨

· 2024-01-191月19日钢厂调价信息汇总